新NISAが2024年から施行されてることになりましたので、

今回はこちらを紹介していきます。

現行NISA制度

1.一般NISA

年間投資上限額 120万円

非課税保有期間 5年間

対象商品 株式・投資信託・ETF

生涯非課税限度額 600万円

2.つみたてNISA

年間投資上限額 40万円

非課税保有期間 20年間

対象商品 投資信託

生涯非課税限度額 600万円

今までのNISA制度の大きなポイントはどちらかのNISAしか選べなかったこと。

非課税保有期間が有限であったことがあげられます。

新NISA制度

1.成長投資枠

年間投資上限額 240万円

非課税保有期間 無期限

対象商品 株式・投資信託・ETF

生涯非課税限度額 つみたて投資枠と合わせて1800万円

(成長投資枠のみ1200万円)

2.つみたて投資枠

年間投資上限額 120万円

非課税保有期間 無期限

対象商品 投資信託

生涯非課税限度額 成長投資枠と合わせて1800万円

私が思うポイントは以下になります。

・旧NISA制度とは違い制度の併用ができる

・制度の非課税保有期間の無期限化

・NISAで購入分を売却した際に限度額の復活

非課税保有期間の無期限化におけるシミュレーション

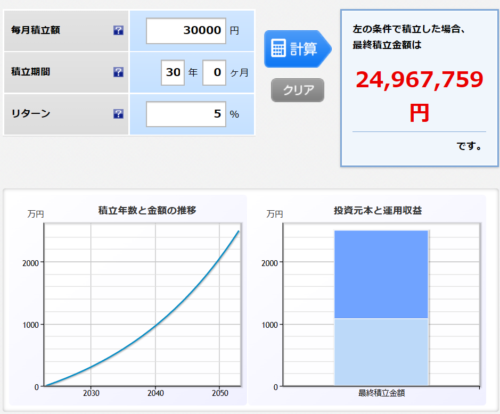

大学生の新卒の23歳から仮に30年間 毎月3万円 年利5%で運用をした際に

今までのつみたてNISAだと20年分が上限額、残り10年分は特定口座での運用になります。

それが今回の改正で30年分すべて非課税になります。

上記の条件でシミュレーションをすると以下のようになります。

新NISAの場合

つみたて元本分 10,800,000円

運用収益分 14,167,759円

となり、収益分は非課税なので税金はかかりませんので

合計24,967,759円

旧NISAの場合計算がが難しいのですが、

①20年間で増えた分を残りの10年は一括運用

かつ

➁つみたては10年間特定口座で続ける

にして計算をしてみます。

まずは20年間のつみたてNISAで増えた分

つみたて元本分 7,200,000円

運用収益分 5,131,010円

こちらの分を10年間が特定口座で一括運用

元本分 12,331,010円

運用収益分 7,754,906円から税金20%引くと6,203,925円

つみたての10年分

つみたて元本分 3,600,000円

運用収益分 1,058,468円から税金20%引くと846,774円

合計22,981,709円

比較すると1,986,050円分、今回の新NISA制度の方が

多くお金をふやすことができます。

新NISAにおける株式の売買益

つみたて分だけでなく株式の売買でもNISAを使用しながら

できるためキャピタルゲイン(株式売買益)を得ようとする際にも

うまくできるのではないかと思います。

旧NISAですと一般NISAで購入した株は株式を売却した際には

年間の投資上限額は復活せずにNISA枠は減っていくだけでしたが、

新NISAですと売却時に買付額分の投資枠が再利用可能となります。

例で行くと

旧NISAは20万円の株を買って年内に売った時に

その年の投資上限額が120-20の100万円分しかないのに対して

新NISAは

20万円分の株式を売ったら年内の上限額は120万に戻ります。

半年間株を保有して、売買益と配当金をもらってから株を売り、

その残り半年もNISAで購入して売買益を非課税で収益を得ることも

可能になったというところが大きなポイントかと思います。

まとめ

新NISAになることによって、資産を増やすことに対してもハードルが

下がってきていると思います。

それこそインデックス投資をしたままほったらかしにしておくだけで

元本以上の利益が得られることができる。

(過去のブログでも銀行の利息ではどうしようもないことは書いてます。)

しかし、これだけ大盤振る舞いをしている裏側には増税されている項目も

あるということ(法人税やたばこ税etc)を意識しておかないといけないと思います。

また、このような形で情報を発信できればいいなと思いますので、

よろしくお願いいたします

コメント