今回は久しぶりに保険関係にです。高額医療費制度について紹介していきたいと思います。

我が家では保険といえば、

①生命保険

➁自動車保険(車両保険除く)

➂火災保険

に加入しております。

医療保険についても過去に入っていたのですが、保険の勉強をした際に健康保険に加入していれば高額医療費制度が利用でき内容を勉強していく内に自分達には必要ないかなと考えて解約した経緯があります。そこで高額医療費制度について簡単に説明をしようと思います。

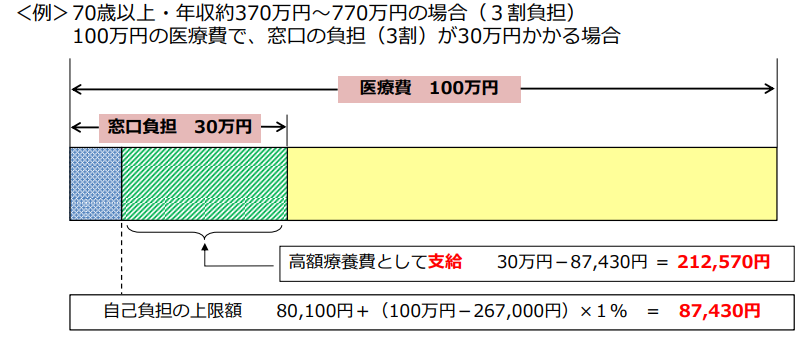

まずは、高額医療費制度とは健康保険に入っている方であれば3割負担で病院の窓口で支払うと思うのですが、それに対して月々上限が決められておりそれ以上は国から返金されるといったものになります。例を挙げると以下のように厚生労働省の資料から抜粋いたします。

医療費が100万円かかったとしても、3割負担で通常であれば30万円を窓口で請求されるのですが、高額医療費制度を申請することにより月々の自己負担上限額は上記のケースですが、87430円となりまして、212570円は返金されるといった内容になります。

最近の病院の詳しい事情は分かりませんが、入院する日を短くなっており、通院ベースになっていると思われます。そうなってくると1ヶ月に医療費がまとめられてその中で行くと上限額が決められておりそこまでに出費にならないかと思います。

私が以前に入っていた医療保険についてですが、月々6000円くらい払っておりましたので、年間で行くと6000×12=72000円となります。そうすると入院するような重い病気にかかる時はそんなに頻度がないような気がしてその分を貯金や投資に回すような思考になりました。一年間病気にならなければ、ほぼほぼ医療費が賄えてしまう感じがしましたので。

健康で過ごせる日々が続くほどいざというときの医療費をためることができるため、その分貯金をしていこうと考えるようになりました。

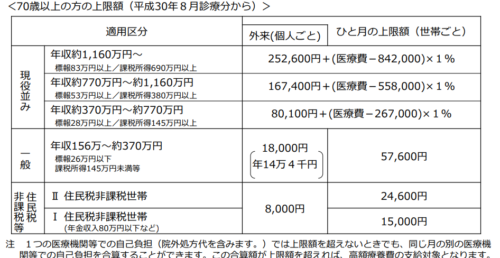

また、高額医療保険の所得別の1ヶ月の負担費用は以下になります。

年収が少ない人ほど1ヶ月の自己負担額が低いため、高い保険料を月々払うよりはいざという時のためにお金をためておくことは重要かなと思います。

今回は簡単ですが、高額医療費制度について紹介をしてみました、各家庭において状況は様々かと思いますので一度契約している保険についての見直しを検討するのもいいかと思います。

コメント